Прошли времена, когда компания на миллиард долларов была пределом мечтаний основателя технологического стартапа. В последние годы этим уже никого не удивишь. Так что планку можно смело поднимать.

Вот список из 9 стартапов, которые оцениваются дороже $5 млрд. Эти компании меняют мир вокруг себя, так что на них стоит обратить внимание.

9 место: Pinterest

Оценка: $5 млрд

CEO: Бен Зильберман

Год основания: 2008

Род деятельности: Pinterest позволяет сохранять изображения и другой контент из интернета и обмениваться ими.

Общий объем инвестиций: $762,5 млн

Известные инвесторы: Andreessen Horowitz, Bessemer Venture Partners, Rakuten

8 место: Square

Оценка: $6 млрд

CEO: Джек Дорси

Год основания: 2009

Род деятельности: Square позволяет продавцу принять платеж банковской картой с помощью смартфона или планшета. В последнее время появилась также возможность работы со счетами и депозитами при выполнении таких платежей.

Общий объем инвестиций: $590,5 млн

Известные инвесторы: KPCB, Khosla Ventures, Citi Ventures, Sequoia Capital

7 место: Jingdong

Оценка: $7,3 млрд

CEO: Лю Квандонг

Год основания: 2004

Род деятельности: Jingdong — один из крупнейших интернет-магазинов в Китае. Ранее назывался 360buy.com.

Общий объем финансирования: $2,2 млрд

Известные инвесторы: Tiger Global Management, Bull Capital Partners, Digital Sky Technologies

6 место: Palantir

Оценка: $9,3 млрд

Генеральный директор: Александр Карп

Год основания: 2004

Род деятельности: Palantir создает программное обеспечение и оказывает услуги в области анализа данных. Среди крупнейших клиентов — такие государственные учреждения, как ЦРУ и ФБР.

Общий объем финансирования: $950 млн

Известные инвесторы: Founders Fund, Tiger Global Management, Глинн Capital Management

5 место: Xiaomi

Оценка: $10 млрд

Генеральный директор: Лей Юн

Год основания: 2010

Род деятельности: Xiaomi — один из крупнейших китайских производителей смартфонов. Они считаются одними из лучших телефонов на базе Android на рынке.

Общий объем инвестиций: $347 млн

Известные инвесторы: IDG Capital Partners, Qualcomm Ventures, Morningside Group

4 место: Snapchat

Оценка: $10 млрд

CEO: Эван Шпигель

Год основания: 2012

Род деятельности: Snapchat позволяет обмениваться фотографиями и видеороликами, которые автоматически удаляются через некоторое время после отправки.

Общий объем инвестиций: $163 млн

Известные инвесторы: Benchmark Capital, Coatue Management, SV Angel

3 место: Dropbox

Оценка: $10 млрд

CEO: Дрю Хьюстон

Год основания: 2007

Род деятельности: Dropbox предоставляет удобные инструменты для хранения и обмена файлами в Интернете. Ими пользуются более 200 миллионов пользователей по всему миру.

Общий объем инвестиций: $1,1 млрд

Известные инвесторы: Accel Partners, Benchmark Capital, Greylock Ventures

2 место: Airbnb

Оценка: $10 млрд

CEO: Брайан Чески

Год основания: 2008

Род деятельности: Airbnb — посредник между туристами и теми, кто хочет сдать свои квартиры приезжим. В настоящий момент компания работает в 190 странах.

Общий объем инвестиций: $794,8 млн

Известные инвесторы: Andreessen Horowitz, Founders Fund, Sequoia Capital, Greylock Partners

1 место: Uber

Оценка: $18,2 млрд

CEO: Трэвис Каланик

Год основания: 2009

Род деятельности: Uber связывает клиента, желающеего заказать поездку, и водителя частного автомобиля. Предлагаются различные типы автомобилей, включая представительские.

Общий объем инвестиций: $1,5 млрд

Известные инвесторы: Benchmark Capital, Menlo Ventures, Google Ventures, KPCB

И еще пять компаний, к которым стоит присмотреться

SpaceX

SpaceX занимается производством космических кораблей, её основатель — Илон Маск. С момента создания в 2002 году компания получила более $245 млн инвестиций и в настоящее время оценивается примерно в $4,8 млрд.

Cloudera

Развивает технологию Hadoop для работы с «большими данными». Получила около $1,2 млрд инвестиций и в настоящее время оценивается в $4,1 млрд.

Spotify

Шведский провайдер потоковой музыки. Число пользователей уже приближается к 25 млн в разных странах, а оценивается компания в $4 млрд.

Lending Club

Это крупнейшая интернет-биржа кредитов в США. Недавно подала заявку на IPO объемом $500 млн. По последним оценкам капитализация составляет $3,8 млрд.

Jawbone

Производитель наушников и переносной электроники с капитализацией $3,3 млрд.

Автомобилисты могут ликовать. Goldman Sachs (NYSE: GS) предсказывает, что нефть еще долго будет дешевой — дешевле, чем необходимо России, Ирану и Венесуэле для балансировки бюджета.

Цены на нефть падают седьмую неделю и уже потеряли 20% стоимости от июньского пика в $115. На этом фоне Goldman Sachs провозглашает «нефтяной переворот», считая, что американские производители сланцевой нефти подвинули ОПЕК (организация стран-экспортеров нефти) с позиции главного мирового поставщика энергоносителей. В аналитической записке от 26 октября, адресованной клиентам, банк указывает, что в ближайшее время именно производство в США будет влиять на цены сильнее всего.

По мнению аналитиков банка, уже во втором квартале следующего года сырая нефть Brent упадет до $80 за баррель. Таким образом, за пять месяцев падение составит 30%.

Goldman Sachs — уже второй банк, выступивший с подобным прогнозом. Неделю назад похожие соображения публиковал Citi (NYSE: C). К концу прошлой недели напуганные трейдеры начали слегка поднимать цены, но несколько дней назад распродажа нефтяных бумаг продолжилась. В результате нефть Brent опустилась до $85,37 за баррель.

При этом уровне у финансово неустойчивых производителей нефти начинаются неприятности. Кувейт благоразумно рассчитывал бюджет, исходя из $63 за баррель Brent, и даже Саудовская Аравия, щедро раздающая гражданам дивиденды от добычи, готова к $85. А Россия — не готова. Ей нужно $104 за баррель. Иран и вовсе рассчитывал на $139. Goldman Sachs не упоминал Венесуэлу, но недавние доклады Reuters и Wall Street Journal позволяют предполагать диапазон от $117 до $121 за баррель.

К этому беспрецедентному падению ведет целая цепь событий, неприятных для государств, которые зависят от экспорта нефти. Предложение со стороны США дошло в этом году до 1 млн баррелей в день. Возрождающаяся Ливия к октябрю довела добычу до 900 млн баррелей в день (в июле было 200 млн). Этот рост предложения превысил рост спроса, который составил в этом году всего 630 млн баррелей — вдвое меньше, чем прогнозировал Goldman Sachs. В банке считают, что в следующем году спрос вырастет, но так и не догонит новые объемы поставок, ожидаемые в 2015 году.

Впрочем, по мнению аналитиков, не все потеряно. Они полагают, что в следующем году некоторые производители сланцевой нефти в США снизят добычу в достаточной мере, чтобы стабилизировать цены на баррель Brent на уровне $85 во второй половине 2015 года и $90 в 2016 году, и такие цены продержатся еще несколько лет. Пусть и не сказочный прогноз для президента России, но это, по крайней мере, стабильность.

Реальность не подчиняется аналитикам Goldman Sachs.

Выводы отчета основаны на предположении, что производители сланцевой нефти в США, будучи рациональными игроками, снизят производство уже через несколько месяцев. Но стоит учесть ситуацию с производителями сланцевого газа, которые продолжают поставки на рынок, несмотря на падение цен — просто потому, что растут производительность труда и эффективность добычи.

В странах, зависящих от экспорта нефти, отслеживают цены на нефть Brent. Производители же сланцевой нефти в США ориентируются на марку West Texas Intermediate (WTI).

Goldman Sachs предполагают, что цена на WTI во втором квартале следующего года упадет до $70 за баррель, а в 2016 году стабилизируется на уровне $80. Банк не уделил внимания этому вопросу, а между тем, если производство в США не упадет, или упадет недостаточно из-за схожего с газом повышения эффективности добычи, прогноз окажется неверным. Если это так, то цена может не стабилизироваться, а опуститься еще ниже. И геополитические потрясения не заставят себя ждать.

Запущенная недавно система бесконтактных платежей Apple Pay пока не способна полноценно встроиться в мировую экономическую систему, но многие считают, что это только вопрос времени. Эксперты все чаще говорят о том, что мир практически готов отказаться от наличных денег и полностью перейти на систему оплаты с помощью смартфонов, а грандиозные утечки данных из, казалось бы, надежнейших банков всё больше подрывают доверие к банковской системе.

Лиза Селин Девис, колумнист, писатель и преподаватель Института Пратта, провела эксперимент, попытавшись провести неделю, не используя наличные и банковские карты.

Утром 3 октября J.P.Morgan Chase & Co (один из старейших финансовых конгломератов на планете) подвергся кибервзлому, в ходе которого была украдена информация о 76 млн клиентов.

Я держу смартфон над кредитной картой, чтобы приложение LevelUp отсканировало номер и привязалось напрямую к моему счету.

Возможно, это не самая блестящая идея, но я собираюсь прожить неделю, используя только цифровые платежи. Я хочу проверить, насколько близки к реальности утверждения экспертов о том, что мы стоим на пороге мира, в котором не потребуются наличные.

По данным исследовательского агентства Gartner, к 2017 году объем рынка мобильных платежей достигнет 720 млрд долларов, при том что в прошлом году эта цифра составляла 235 млрд долларов.

В Википедии можно найти спискок из 75 международных электронных платежных систем, предоставляющих возможность осуществлять мобильные платежи между пользователями (например, Square Cash или Venmo) или оплачивать услуги (например, LevelUp). Apple Pay, представленная публике в прошлом месяце, обещает открыть золотую эру в мире цифровых платежей.

Так как у меня нет шестого iPhone, необходимого для пользования Apple Pay, я выбрала следующие приложения:

LevelUp позволит мне расплачиваться с такими компаниями, как CHOP’T и Umami burger (сети общественного питания); Мобильное приложение Starbucks работает как цифровая карта и хранит всю историю моих покупок, предоставляя бонусы; Square Cash и Venmo — помогут переводить и получать деньги от друзей; Passbook на моём iPhone — содержит приложения для компаний Target (сеть магазинов розничной торговли, ближайший конкурент Walmart), Walgreens и Kroger (сети супермаркетов), а также туристической компании REI, Air Canada, Macy’s, Office Depot и Pinkberry; Google Wallet, который начинал как система платежей между пользователями и поставщиками, а сейчас используется для переводов между пользователями и покупок подарочных сертификатов. День первый

Я сделала заказ в Starbucks и поднесла телефон к сканеру, прикрепленному на задней части регистратора. Ничего не произошло. Я спросила работника кафе:

— Я что-то делаю не так?

— На вашем балансе нет денег, — ответил он.

— Как мне его пополнить?

Кассир начал объяснять мне, что, где и как нужно нажать. С каждой секундой его монолога росло мое желание просто вручить ему 5 долларов. Деньги, наконец, появились на балансе, и я вновь поднесла телефон к сканеру, чтобы оплатить свой уже остывающий кофе и начавший черстветь рогалик и уточнила у кассира, каков смысл этого приложения.

Он разразился длинной речью о бонусных звездах, очках и наградах. Похоже, это было все, что могло предложить мне мобильное приложение Starbucks.

Этот вопрос преследовал меня всю неделю. Что мне даёт использование приложения от Starbucks? Чем оно лучше обычной кредитки, которая также начисляет бонусы?

Редактор сайта MobilePaymentsToday.com Вилл Эрнандес сказал мне следующее:

«Сам по себе платеж не так важен. После того как Discover Card в 1996 году предложил миру концепцию возврата части потраченных денег на карту, компании используют его в битве за лояльность своих клиентов: чем больше вы платите им, тем больше они возвращают вам. Например, LevelUp может вернуть вам $6, если вы потратите в партнерском ресторане $60. Каждый сайт и каждое подобное приложение разработаны так, чтобы крутить ваши деньги внутри собственной финансовой экосистемы».

День второй

Мне не нравится, что я вынуждена ходить в Sturbucks вместо местных кафе. Гиганты типа Amazon, Target и Starbucks и так захватили почти весь мир. И чем чаще я пользуюсь LevelUp, тем больше моих денег остаётся внутри этих замкнутых бизнес-сетей.

По пути домой я попыталась купить еды в местных магазинчиках. Меня ждало разочарование: все они принимают только наличность и банковские карты.

День третий

Наконец нашла положительную сторону эксперимента — резкое снижение расходов. У меня нет возможности даже выпить кофе за пределами Starbucks, или, например, купить журнал. У меня не получается положить денег на карту метрополитена, приходится ездить на велосипеде или ходить пешком (записываем ещё один плюс: так можно похудеть).

Большинство моих ежемесячных платежей автоматически списываются с банковского счета. И все же кое-что можно оплатить только наличными, например, школьные обеды дочери. Пришлось немного нарушить эксперимент и попросить мужа дать ей $1,75.

С моими обедами тоже пришлось повозиться.

У меня не получалось просто покупать продукты в местных магазинах, но я смогла найти выход. Я проконсультировалась с техподдержкой LevelUp, и мне выдали список ближайших компаний, совместимых с этой платформой.

Одной из них оказалась JustSalad. Их приложение привлекло меня скидкой в доллар. Теперь, когда я привязала свою карту к их приложению, у меня стало куда меньше проблем с покупкой еды через смартфон.

Как бы то ни было, удовлетворить остальные мои потребности было еще сложнее. Мне пришлось загрузить приложение от CVS, чтобы купить зубную пасту. Я узнала, что с помощью приложения OpenTable можно зарезервировать столик в ресторане. Однако, если верить их сайту, это можно сделать только в одном ресторане в Бруклине.

Чтобы действительно путешествовать по миру без кошелька с наличностью, мне требовалось больше мобильных приложений, больше свободного места на телефоне и больше свободного времени.

Доступность — это основное препятствие, с которым сталкивается отрасль цифровых платежей.

Вилл Эрнандес говорит:

«Сейчас это самый разобщенный рынок. Инфраструктура еще не готова к таким реформам. Может, Apple Pay и является лучшей цифровой платформой, но далеко не все компании с ней совместимы».

День четвертый

Кафе в Публичной Библиотеке Бруклина тоже несовместимо с Apple Pay. Рядом со мной работает женщина тридцати лет которая совсем недавно обновила свой компьютер десятилетней давности, установленный в библиотеке. Когда она спрашивает, взять ли мне что-нибудь из кафе, я задаю встречный вопрос:

— У тебя на телефоне стоят приложения типа Venmo или Square Cash?, — она смотрит на меня так, как будто я разговариваю на марсианском.

— Мой телефон слишком устарел для подобных вещей, — говорит она. — Так тебе что-нибудь купить?

Я отказываюсь и остаюсь голодной.

День пятый

Обнаруживаю, что можно использовать подарочную карту от L.L.Bean и бонусные баллы Amazon для покупки одежды. Если мне нужно купить в Amazon что-нибудь еще, моим единственным нетрадиционным способом сделать это остается карта магазина Amazon. Это что-то вроде Amex: если полностью не расплатиться до конца месяца, начислят пеню в размере 25,99%.

Вместо оформления подписки на дополнительные приложения, я прошу своего друга купить мне эти вещи и обещаю передать ему деньги через Square Cash. Он вспоминает, что должен мне $5 и отправляет их через приложение. Сообщение о получении средств всплывает на экране телефона через несколько секунд.

Действительно, по сравнению со временем, которое ушло на заполнение личных данных, сами транзакции проходят быстро.

День шестой

Я готова сдаться. Нам нужно молоко и пятновыводитель. И тортилья для стремительно портящегося авокадо, который я не хотела бы загубить.

Было бы нечестно просить мужа купить молока из-за того, что у меня связаны руки, поэтому я иду в местный магазинчик, достаю кошелек и плачу наличными. Я чувствую такое облегчение, что добавляю к списку покупок еще некоторые вещи, которых была лишена во время эксперимента (в основном печенья).

Сумма покупки составляет $14,51. Я передаю продавцу двадцатидолларовую купюру и чувствую головокружительную легкость.

Какие уроки можно извлечь

Очевидно, что я не готова отказаться от наличности, но многие люди уверены, что наличные деньги ожидает судьба голубиной почты и старых видеокассет.

CNET предсказывает:

«Когда-нибудь мы сможем платить за все с помощью смартфонов».

Тем не менее, исследовательская компания Forrester сообщает, что только 11% американцев использовали свой мобильный кошелек в 2013 году.

Удобство — это часть маркетингового успеха, и поэтому я не думаю, что безналичные способы оплаты готовы полностью заменить наличность. Если замерить, сколько времени нужно, чтобы достать кошелек из сумки, открыть его, достать кредитную карту и провести ей по кард-ридеру, и сколько, чтобы достать телефон из сумки, нажать кнопку, ввести код, открыть приложение, ввести нужные данные, выключить телефон, с секундомером... разницы почти не будет. И всё же кредитные карты пока привычнее, и пользоваться ими проще.

Не стоит забывать и вопросах безопасности. Лично меня пугает идея доверять банковскую информацию телефону, но я знаю, что младшее поколение уже привыкло к ситуации, когда одно устройство отвечает за все, и спокойно к этому относится.

Возможно, они правы. Количество взломов кредитных карт показывает, насколько устарела технология магнитной ленты. Во многих странах уже используют чипы в сочетании с пин-кодом, что гораздо безопаснее. Вполне возможно, некоторые из цифровых технологий платежей могут быть еще безопаснее. Эксперты считают, что Apple Pay определенно надежнее, чем нынешняя система кредитных карт.

Недоступность для небольших компаний и слабо продвинутых в техническом плане людей, которые не в состоянии идти в ногу со временем, а также необходимость иметь достаточно денег на смартфон и приложения — вот что стоит на пути общества без наличности.

Пока стоит.

Молодежь уже шагнула в новую эру — частично потому что им это комфортно, частично из-за тяги к новому. Различий в процессе оплаты посредством кредитных карт и телефона не так уж много. Просто оплата посредством телефона выглядит круче.

Неделя подошла к концу. Я удалила приложения и вернулась к использованию наличных денег — действительно безопаснейшему способу оплаты (если не терять кошелек). Но я запомнила кое-что из того, что сказал мне Эрнандес:

«Неважно способны ли мы обходиться без наличных денег или нет, пока нам приходится носить с собой документы».

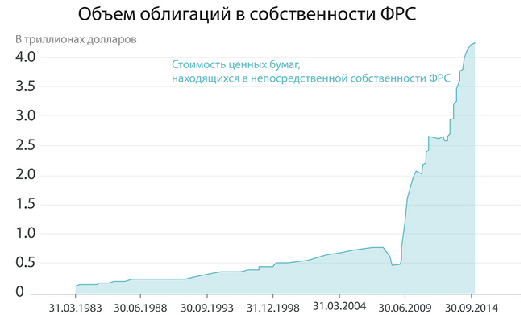

В среду, 29 октября, Федеральная резервная служба США объявила, что прекратит программу выкупа облигаций, известную как количественное смягчение, — один из крупнейших в истории экспериментов в сфере экономической политики. Эта тактика была рискованной, и результаты ее применения станут полностью ясны только спустя некоторое время. Тем не менее ФРС обоснованно пошла на этот риск.

Представители Федрезерва подтвердили, что служба сворачивает ежемесячный выкуп облигаций, начатый в сентябре 2012 года, после завершения третьего раунда программы, направленной на стимуляцию роста экономики. Однако это не означает, что действие всей программы заканчивается. ФРС все еще держит более 4 трлн долларов в облигациях, что составляет около одной пятой от всех непогашенных ипотечных обязательств и бумаг Казначейства США. Пока эти бумаги не будут погашены, что само по себе представляет непростую задачу, эти огромные суммы продолжат влиять на рынки.

Вопрос о том, насколько программа количественного смягчения действительно помогла экономике, остается предметом споров. Бывший председатель ФРС Бен Бернанке в 2012 году заявил, что первые два раунда программы повысили объем производства в стране на 3% и привели к созданию более 2 миллионов рабочих мест. В более поздней работе президент Федерального резервного банка Сан-Франциско Джон Вильямс сказал, что эти оценки неточны; он также отметил значительные риски для финансовой системы, вызванные столь серьезным вмешательством в ее функционирование. Некоторые эксперты считают, что эффективность количественного смягчения постепенно снижается, тогда как другие заявляют, что она вообще не оказывает положительного влияния.

Так или иначе, риск был оправданным. После обвала рынков устойчивая слабость спроса сдерживала восстановление и повышала долгосрочную безработицу, что могло привести к глубоким и сильным экономическим потерям. Благодаря низкой инфляции связанные с количественным смягчением риски были малы в сравнении с возможными благоприятными результатами. Положительные последствия связаны не только с прямым воздействием выкупа бумаг ФРС.

Еще важнее то, что количественное смягчение укрепило уверенность рынков в том, что регулятор был готов сделать все, что было в его силах, для оживления экономики.

Если и есть о чем жалеть, то не о том, что такая тактика применялась, а о том, что возникла сама необходимость ее применения. В идеальном мире прежде всего был бы предотвращен обвал рынков, и даже в не совсем идеальном мире после обвала политика бюджетной экспансии взяла бы на себя основную тяжесть последствий. После первоначальных фискальных стимулирующих мер, объем которых оказался меньше требуемого, Конгресс слишком быстро перешел к фискальной строгости и усугубил эту ошибку, сократив дефицит бюджета неоправданно болезненными методами. Когда возникла необходимость поддержания спроса, ФРС пришлось делать самую сложную работу, а при учетных ставках уже сниженных до нулевого уровня это означало необходимость количественного смягчения.

Вторым поводом для сожаления является то, что регуляторы не сделали большего для защиты экономики от финансовой нестабильности, которую могла породить политика ФРС. Попытки Федрезерва повысить самостоятельность банков в их финансовой деятельности с помощью накопления смягчающего потери капитала являются шагом в верном направлении. И все же крупнейшие банки обладают слишком тонкой прослойкой капитала, а регуляторам не хватает данных и полномочий, требуемых для выявления и устранения рисков, возникающих за пределами банковской системы.

Чем скорее эти слабые места будут закрыты, тем лучше. Эксперимент с количественным смягчением не завершится, пока балансовая ведомость ФРС не вернется в нормальное состояние, а до этого момента дополнительный риск финансовой нестабильности никуда не денется. Тем не менее вердикт таков: обстоятельства требовали от Федрезерва смелых шагов, и они были сделаны. Действия ФРС, вне всяких сомнений, были верными.

Уже не раз было доказано: идеология оказывает непосредственное влияние на экономику. И в этом нет ничего удивительного. Однако инвесторы зачастую упускают из виду этот значительный фактор, ориентируясь прежде всего на экономические и политические показатели: степень защиты собственности, легкость ведения бизнеса, величину безработицы, а ведь игнорирование идеологической составляющей может их сильно подвести.

Эта статья — о важности государственного участия в экономике, о текущем отношении к расходам из бюджета, а также о различиях в подходах к стимулированию производства у разных партий США. Но интересна она не столько тем, как автор ругает республиканцев за их методы управления финансами, сколько самим фактом влияния политики на экономическое развитие страны.

В 90-х и 2000-х годах во многих развитых странах общество воспринимало государство и его структуры крайне негативно, считая, что все коррумпированны и некомпетентны. Это сильно снижало престиж госслужб, и, как следствие, качество госуправления сильно ухудшилось. Получился замкнутый круг, который не мог гарантировать нормальный рост экономики и обеспечивать предпринимателям эффективную среду.

Однако зачастую разрушительную для экономики силу представляет не идеология общественности, а та, что заняла свое место на самом верху государственного управления. Яркий тому пример — экономика США и республиканская партия.

Губительная жажда экономии

Когда-то Америка строила будущее. Иногда правительство непосредственно участвовало в этом: государственные проекты, от канала Эри до сети федеральных автомагистралей, стали опорой экономического роста. Иногда оно поощряло негосударственный сектор, например, передавая в собственность земли, чтобы стимулировать строительство железных дорог. Так или иначе, широко поддерживалось расходование средств, благодаря которому государство впоследствии обогащалось.

Но сегодня американцы просто не станут вкладываться в подобные проекты, даже если необходимость инвестиций очевидна, а время самое благоприятное. И причины не в «политической дисфункции» или еще каком-нибудь размытом явлении, на которое можно было бы списать вину. Неспособность американцев инвестировать в строительство говорит не о том, что что-то не так с «Вашингтоном», — она свидетельствует о деструктивной идеологии, царящей в республиканской партии.

Немного истории: прошло больше семи лет с тех пор, как лопнул рынок недвижимости, и с этого момента Америку захлестнуло идеей экономии — а точнее, желанием сэкономить — без всяких перспектив использования средств. Ситуация в кредитовании на покупку недвижимости немного выправилась, но оно остается скудным. Корпорации получают огромную прибыль, но они не расположены вкладывать ее в условиях слабого потребительского спроса, поэтому аккумулируют наличность или скупают свои собственные акции. У банков почти 2,7 триллиона долларов США в избыточных резервах — средства, которые можно было бы ссужать, но они предпочитают не использовать их.

Желание экономить вместо готовности инвестировать приводит экономику в упадок.

Когда один тратит, другой получает доход, и наоборот, поэтому, если все одновременно стараются тратить поменьше, доходы падают сразу у всех.

Государство отвернулось от страны

Очевидно, каким образом политики могли бы ответить на эту ситуацию: государственными инвестициями. Нужды инфраструктуры огромны, особенно в водоснабжении и транспортной сфере, и федеральная власть могла бы занимать крайне дешево — вообще говоря, процентные ставки по облигациям с защитой от инфляции большую часть времени остаются отрицательными (сейчас ставка всего 0,4%). Так что займы на постройку дорог, починку канализационных систем и т. п. кажутся чем-то элементарным. Но на деле происходит обратное.

Государственные расходы на строительство ненадолго выросли, когда был введен план стимулирования экономики Обамы, а затем резко упали. Почему?

Существенная часть сокращения государственного инвестирования напрямую говорит о финансовых проблемах местных властей и органов власти штатов, и это касается основной массы государственного финансирования.

По закону органы власти должны балансировать свой бюджет, в условиях же упадка экономики они увидели, что прибыль уменьшилась, а некоторые расходы выросли. Поэтому большая часть строительных проектов была приостановлена или аннулирована, чтобы сохранить средства.

И все же этого не должно было произойти. Федеральное правительство могло без труда предоставить штатам помощь с целью расходования средств. Вообще-то в законе о стимулировании такая помощь предусмотрена, и в первую очередь в этом причина кратковременного роста государственного инвестирования.

Но когда Палатой представителей завладели республиканцы, всякие шансы на то, что будут выделяться средства на инфраструктуру, растаяли.

Изредка республиканцы говорят о своем желании расходовать больше, но при этом пресекают всякую инициативу администрации Обамы.

И все это — вопрос идеологии, чрезвычайно враждебного настроя против любых правительственных расходов. Сопротивление началось с нападок на социальные программы, особенно на программы помощи бедным, а со временем переросло в оппозицию любому расходованию, сколь угодно необходимому, вне зависимости от состояния экономики.

Республиканцы против государственных инвестиций

Влияние этой идеологии можно увидеть в некоторых документах, разработанных республиканцами в Палате представителей под руководством Пола Райана, председателя Бюджетной комиссии. Например, манифест 2011 года под названием «Меньше расходов, меньше обязательств, рост экономики» содержал призыв к резкому сокращению расходования средств, невзирая на высокую безработицу, а высказывание о том, что «сокращение расходов правительства на инфраструктуру уменьшает государственное инвестирование», было раскритиковано как «кейнсианское». Также можно посмотреть редакторскую колонку в Wall Street Journal того же года под названием «Великие распределители» («Great Misallocators»), где утверждается, что каждое расходование средств правительством — это их отъем у частного сектора, который всегда распоряжается ими лучше.

И не важно, что экономические модели в основе таких утверждений на практике себя совершенно не оправдали, что люди, которые делают подобные заявления, год за годом предсказывают гиперинфляцию и взлет процентных ставок, и каждый раз ошибаются. Они не из тех, кто пересматривает свои взгляды в свете фактов. Не важно и то, что частный сектор не снабжает и не будет снабжать большую часть отраслей инфраструктуры, начиная с дорог местного значения и заканчивая канализационными системами. Все это затерялось в голосах, поющих славу частному сектору и попирающих правительство.

Результат, как уже сказано выше, состоит в том, что Америка отвернулась от своей собственной истории. Нужно государственное инвестирование; в период очень низких процентных ставок оно могло бы быть без труда предоставлено. Но увы, ответ — «нет» строительству.